Bilindiği üzere 7194 sayılı Kanunla binek otomobillerin giderlerine yönelik bir takım gider kısıtlamaları 01.01.2020’den itibaren yürürlüğe girmiştir. Bunun ile birlikte;

-Binek otomobiller için gider olarak dikkate alınabilecek kira tutarı 7194 sayılı Kanun ile 5.500 TL üst sınır olarak belirlenmiştir.

-Aynı Kanunun 91. madde hükmü gereği 5.500 TL’lik indirim konusu yapılabilecek tutar sınırı yeniden değerlemeye tabi tutulmamıştır. Bu nedenle, ticari kazanç ve serbest meslek kazancı elde eden gelir vergisi mükellefleri ile kurumlar vergisi mükelleflerinin 2020 yılında gider olarak dikkate alabilecekleri aylık kira bedeli tutarı 5.500 TL olacaktır.

-Binek otomobillerinin iktisabına ilişkin özel tüketim vergisi ve katma değer vergisi toplamının en fazla 115.000 TL’ye kadarlık kısmı gider olarak dikkate alınabilir.

-Binek otomobiller için yapılan (ister kira olsun ister aktifte kayıtlı) akaryakıt ve benzeri harcamaların ise %70 i gider olarak dikkate alınabilecektir.

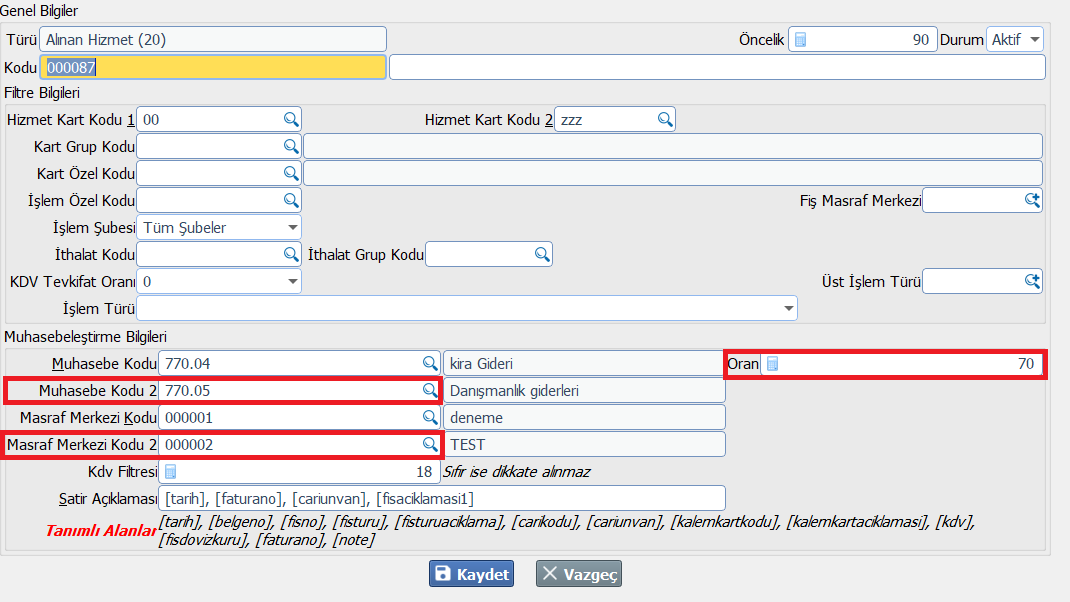

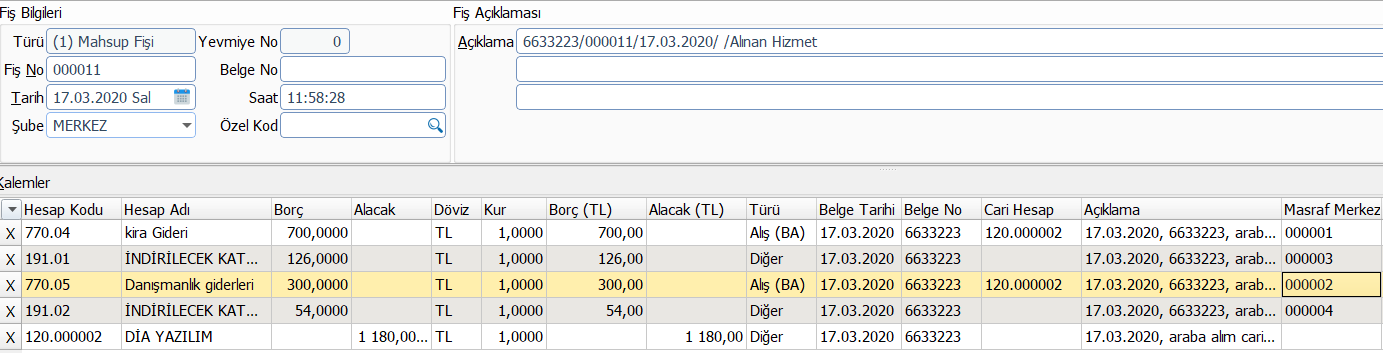

Belirtilen bu ve benzeri gider kısıtlamaları ile alakalı geliştirilen DİA Ekran bilgileri altta resimlerde paylaşılmıştır.

Geliştirilen alanların izahı şu şekildedir;

Alınan Hizmet ve KDV Alım bağlantı kodlarına Muhasebe Kodu2, Masraf Merkezi2 ve Oran seçenekleri eklendi. Bununla birlikte yer alan “Oran’’ alanı varsayılan değeri 100 olarak gelmesi sağlandı. Eğer Oran 100’den küçük değer olarak girilir ise Muhasebe Kodu 2 girilmesi için uyarı vermesi sağlandı. Masraf Merkezi 2 için böyle bir zorunluluk yoktur.

Bağlantı kodları ekranında ‘’Oran’’ alanı karşılığı olarak belirlenen rakamın 100’den küçük olması durumunda Muhasebe 2 alanına zorunlu olarak hesap girilmesini isteyecek ve girilen oranın dışında kalan kısmı bu hesaba yansıtarak Muhasebeleştirilecektir. Örneğin 70 yazılı ise (100-70=30) %30 Muhasebe Kodu 2 alanına yansıtılacaktır.

Kanun kapsamındaki gider hesaplarının bağlantı kodları resimde ve açıklamalarda yansıtıldığı şekilde ayarlanabilir.