DİA Personel Modülünde Kısa Çalışma Hesaplama ve Ücret Bordrosu

4447 sayılı İşsizlik Sigortası Kanununun Ek 2.maddesinde “Zorlayıcı sebeplerle kısa çalışma yapılması halinde, kısa çalışma ödeneği ödemeleri 4857 sayılı Kanunun 24 üncü maddesinin (III) numaralı bendinde ve aynı Kanunun 40’ıncı maddesinde öngörülen bir haftalık süreden sonra başlar.” hükmü yer almaktadır.

4857 sayılı İş Kanununun 40.maddesinde “24 ve 25 inci maddelerin (III) numaralı bentlerinde gösterilen zorlayıcı sebepler dolayısıyla çalışamayan veya çalıştırılmayan işçiye bu bekleme süresi içinde bir haftaya kadar her gün için yarım ücret ödenir.” hükmü bulunmaktadır.

https://www.resmigazete.gov.tr/eskiler/2020/03/20200326M1-1.htm

Kısa Çalışma Ödeneğini DİA’da Nasıl Hesaplanır?

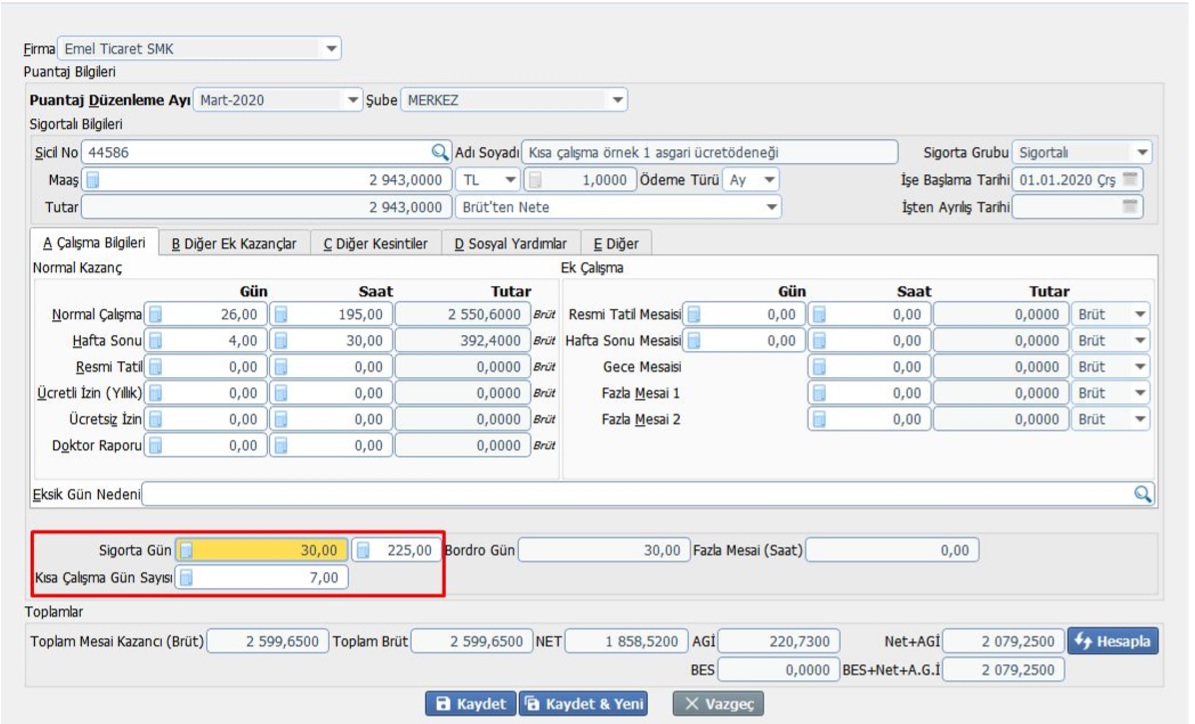

Örnek 1; Asgari ücret ile çalışan ve 23.03.2020 tarihinde Kısa çalışma ödeneğine başvuru yapmış bir işyeri ; Normal çalışma gün : 23 Çalışılmayan Süreye isabet eden gün :7 Toplam SGK Gün : 30 olduğunda;

Mart/2020 Ücret Bordrosu

Asgari ücretli işçinin günlük brüt ücreti 98,10 TL olduğundan;

– 01-23 Mart/2020 tarihleri arası için ücret tahakkuku (98,10* 23 =) 2.256,30- TL

– 24-30 Mart/2020 tarihleri arası yarım ücret tahakkuku [(98,10 / 2)*7=343,35.-TL] olarak hesap edilecektir.

– Ayrıca yarım ücret ödemelerinde SGK işçi hissesine tekabül eden %14 ve %1 İşci payı matrahı asgari ücretten az olamayacağından yarım ücret olarak ödenen kısma ilişkin tutar işverence karşılanması gerekecektir.

Bu durumda Brüt Ücret : 2.599,65.- TL SGK Matrahı : 2.943,00.- TL dir.

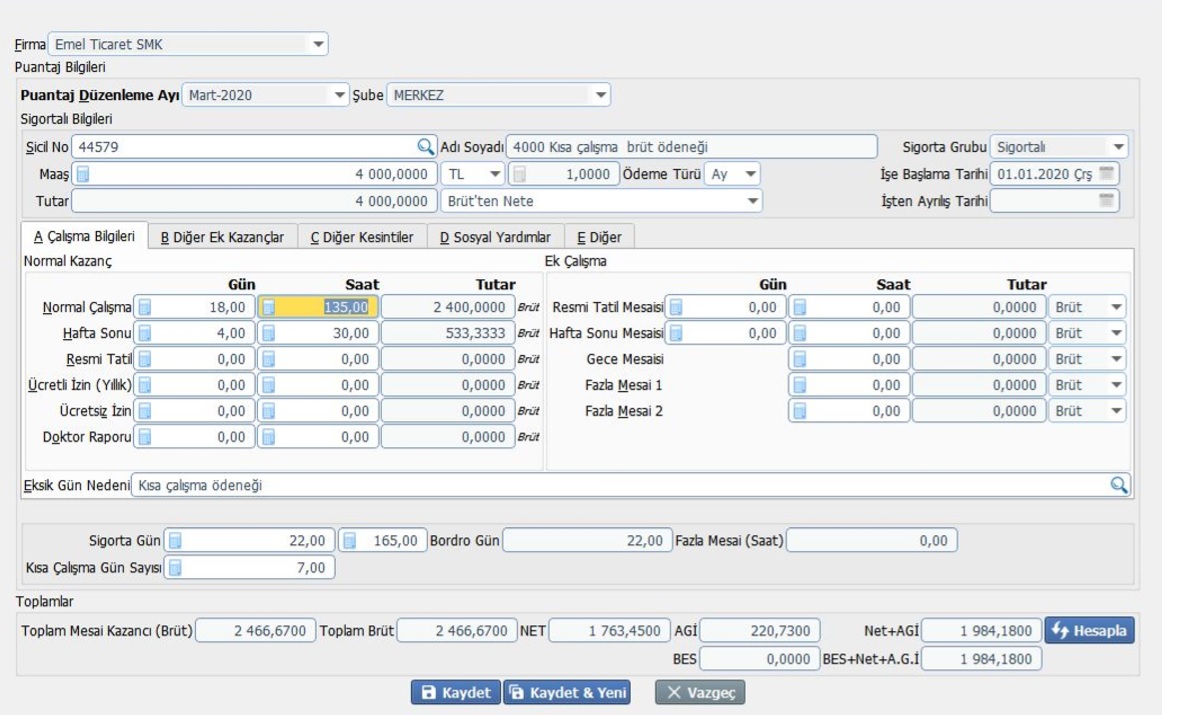

Örnek 2: Brüt maaşı 4.000,00.-TL ve 16.03.2020 tarihinde kısa çalışma ödeneğine başvuru yapmış bir işyeri için; Normal çalışma gün :15 Kısa Çalışma Gün :7 Toplam Gün Sayısı :22 olduğunda;

– 01-15 Mart/2020 tarihleri arası için ücret tahakkuku 4.000,00.-TL/30 : 133,33 TL (133,33* 15 =) 2.000,00- TL

– 16 -22 Mart/2020 tarihleri arası yarım ücret tahakkuku [(133,33 / 2) *7 =466,66] .-TL olarak hesap edilecektir.

– Ayrıca yarım ücret ödemelerinde SGK işçi hissesine tekabül eden %14 ve %1 İşci payı matrahı asgari ücretten az olamayacağından yarım ücret olarak ödenen kısma ilişkin tutar işverence karşılanması gerekecektir. Günlük ücretin yarısı asgari günlük ücretin (98,10) altında olduğu için 7 günlük süre asgari günlük ücret üzerinden hesaplanacaktır.

Günlük asgari ücret üzerinden 7*98,10 =686,70 TL

Brüt Kazanç : 2.466,67.-TL SGK Matrahı : 2.686,70.-TL

( 2.686,70.-TL SGK Matrahı – Brüt Kazanç : 2.466,67.-TL)= 220,03.-TL İşverence karşılanacaktır.

Örnek 3: Brüt Maaşı 8.000,00.-TL ve 16.03.2020 tarihinde kısa çalışma ödeneğine başvuru yapmış bir işyeri için; Normal çalışma gün:15 Çalışılmayan Süreye isabet eden gün :7 Toplam Gün Sayısı :22 olduğunda;

– 01-15 Mart/2020 tarihleri arası için ücret tahakkuku (266,67* 15 =) 4.000,00- TL

– 16 -22 Mart/2020 tarihleri arası yarım ücret tahakkuku [(266,67 / 2) *7 =933,34] .-TL olarak hesap edilecektir.

Brüt Kazanç : 4.933,33.-TL SGK Matrahı :4.933,33.-TL

Günlük ücret :266.67/2=133,33.-TL Günlük Asgari ücret:98,10.-TL Günlük ücretin yarısı asgari ücretten fazla olduğu için işverene herhangi bir matrah farkı yansıtılmayacaktır.

Örnek hesaplamalarda olduğu gibi kısa çalışma ücreti olarak verilecek yarım ücret günlük asgari ücretin altına düşmesi halinde; SGK Prim hesaplamasında günlük asgari ücret dikkate alınarak bildirim yapılmaktadır. Brüt kazanç ile SGK prim ödemesi arasındaki fark işverence karşılanmaktadır.